La sorpresa del empleo en EE. UU.: por qué la caja importa más que esperar recortes

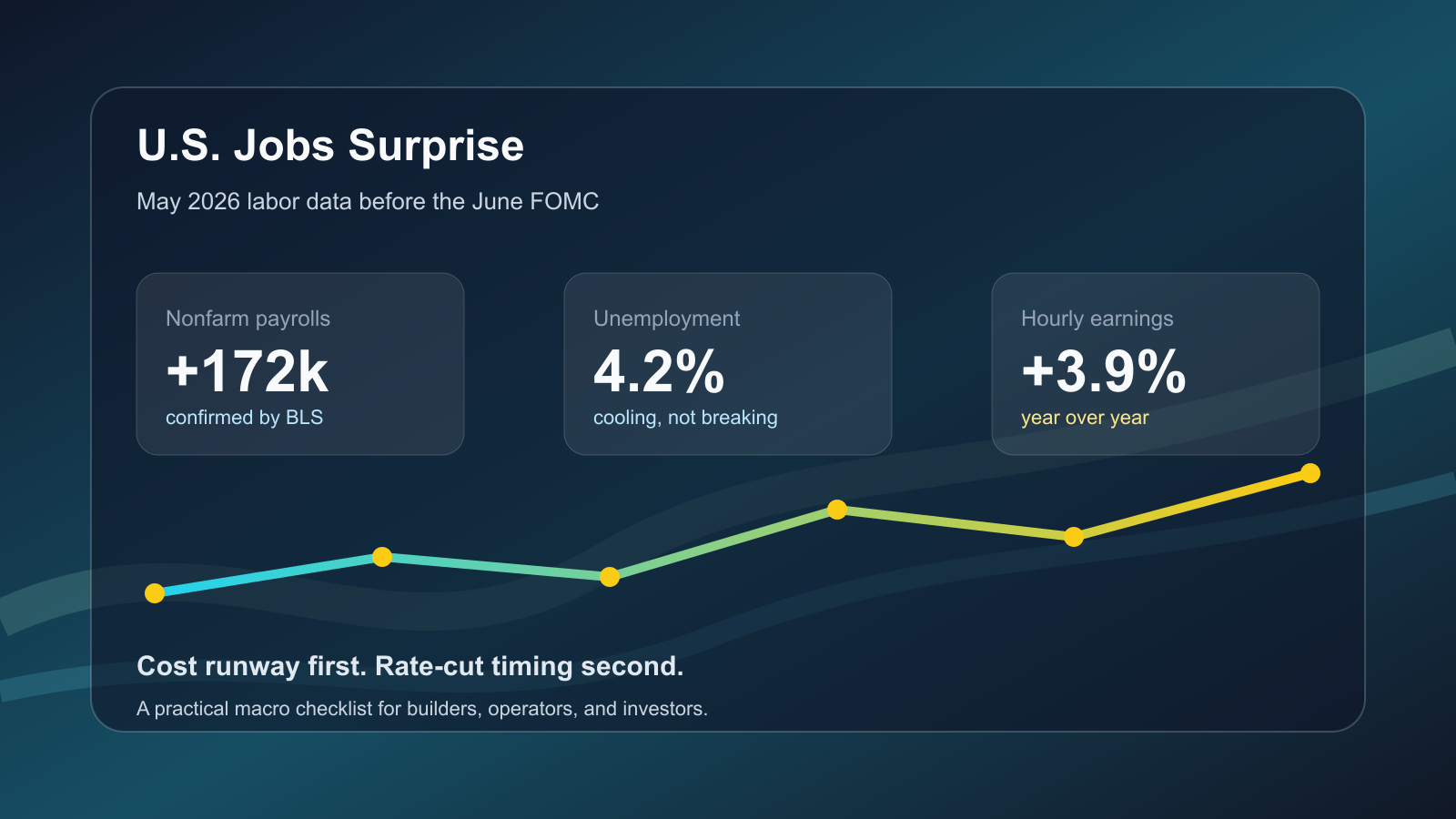

El informe laboral de mayo complica la narrativa de recortes rápidos. Las nóminas no agrícolas aumentaron en 172.000, el desempleo fue 4,2% y los salarios por hora subieron 3,9% interanual.

| Indicador | Dato confirmado | Cómo leerlo |

|---|---|---|

| May nonfarm payrolls | +172,000 | A firmer labor print can push rate-cut expectations further out. |

| Unemployment rate | 4.2% | The labor market looks more like gradual cooling than a layoff shock. |

| Average hourly earnings | +3.9% YoY, +0.3% MoM | Wage-sensitive service costs are not cooling quickly. |

| June FOMC | June 16-17, 2026 | Markets now have to reprice jobs, inflation, and wage data together. |

Hechos confirmados

- May 2026 U.S. nonfarm payrolls: +172,000.

- Unemployment rate: 4.2%.

- Average hourly earnings: +0.3% month over month and +3.9% year over year.

- The Fed target range remained 4.25% to 4.50% after the April 29, 2026 FOMC statement.

- The next FOMC meeting is scheduled for June 16-17, 2026.

Interpretación

El mensaje confirmado no es una economía sin riesgos, sino un mercado laboral que se enfría sin romperse. Eso deja a la Fed con menos urgencia para relajar si la inflación salarial sigue firme.

Para fundadores, operadores e inversores, la segunda derivada es el coste. Contratar antes de tiempo, refinanciar o asumir publicidad con paybacks largos puede salir caro si el dinero barato tarda más.

Lista práctica

Lista: recalcular runway con un recorte retrasado, separar contrataciones imprescindibles, medir exposición a costes en dólares y automatizar un flujo repetitivo con ahorro verificable.

Riesgos

Riesgo: un solo dato no define la política. Si inflación, consumo o solicitudes de desempleo se debilitan, el mercado puede volver a adelantar recortes.

Aviso: este contenido es informativo y no constituye asesoramiento financiero.