Broadcom決算が示すGPU後のAIコスト層

Business

閲覧数 73

Broadcomの決算は、AIインフラがGPUだけの話ではないことを示した。大規模需要では、カスタム半導体、AIネットワーク、ソフトウェアのキャッシュフローが原価を左右する。

確認された事実

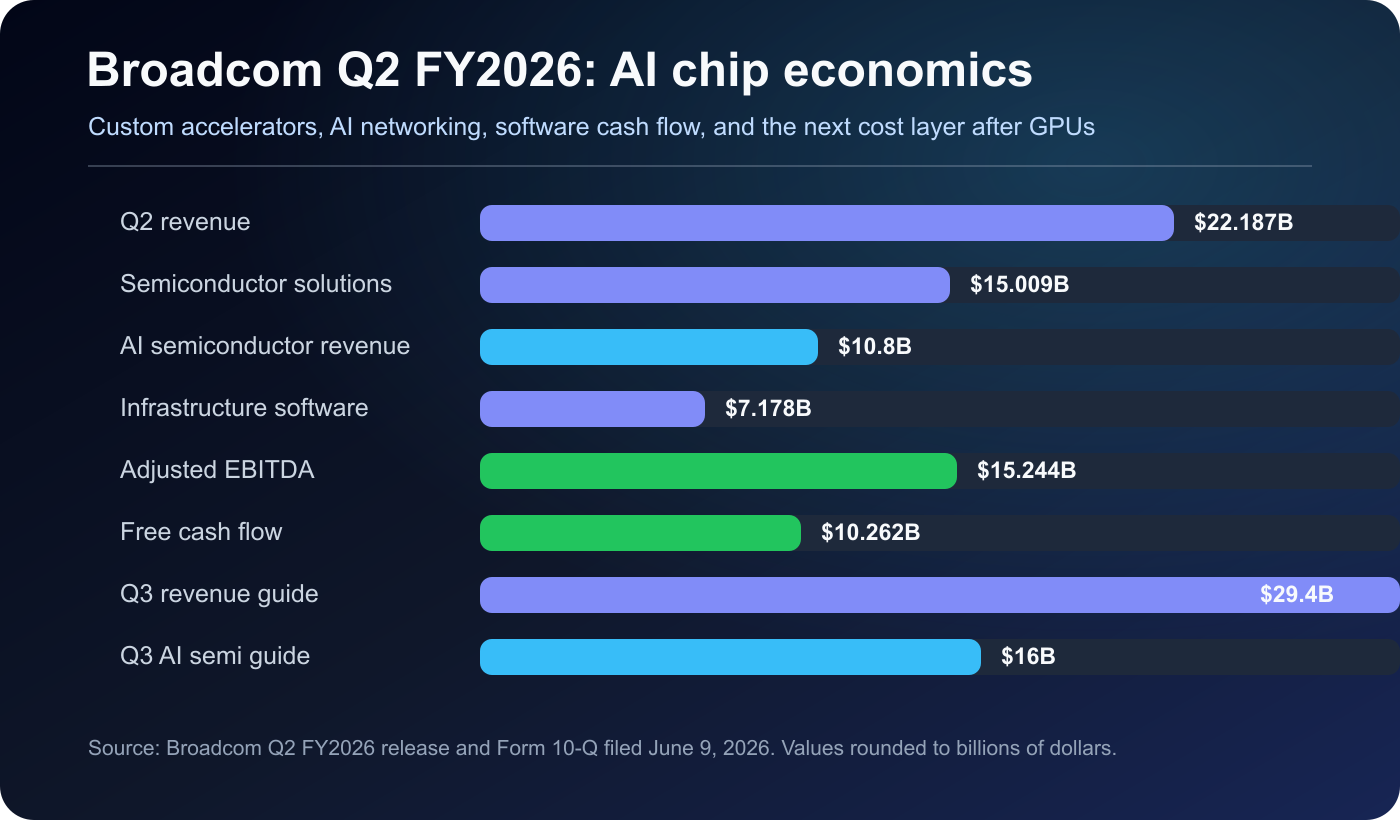

- Broadcom Q2 FY2026 revenue was $22.187B, up 48% year over year.

- AI semiconductor revenue was $10.8B, up 143% year over year; Q3 AI semiconductor revenue is expected to reach $16.0B.

- Adjusted EBITDA was $15.244B, or 69% of revenue; free cash flow was $10.262B, or 46% of revenue.

- The June 9 10-Q showed $19.628B in cash and cash equivalents, $62.655B in long-term debt, and inventory of $4.328B.

| Metric | Value | Context |

|---|---|---|

| Q2 revenue | $22.187B | +48% YoY |

| Semiconductor solutions | $15.009B | +79% YoY |

| AI semiconductor revenue | $10.8B | +143% YoY |

| Infrastructure software | $7.178B | +9% YoY |

| Adjusted EBITDA | $15.244B | 69% of revenue |

| Free cash flow | $10.262B | 46% of revenue |

| Q3 revenue guide | $29.4B | +84% YoY |

| Q3 AI semi guide | $16B | >200% YoY |

解釈

小規模チームに必要なのはチップ設計ではなく、クラウドの原価構造を読むことだ。効率化の利益はAPI値下げになる場合も、プレミアム容量や企業契約に残る場合もある。

市場ナラティブ

市場の反応は「数字は強いが期待はさらに高い」だった。AIガイダンス、大口顧客依存、在庫、負債が次の論点になっている。

チェックリスト

- AI機能を分類、検索、要約、生成、検証に分けてコストを見る。

- 無制限AIは上限、キャッシュ、ルーティング、不正利用対策なしに出さない。

- 投資判断ではAI売上成長、FCF、在庫、顧客集中、長期債務を同じ表で見る。

リスク

カスタム半導体は少数の巨大顧客に依存しやすい。顧客が内製化や調達先分散を進めると成長率は変動し得る。

免責事項

この記事は情報提供であり、金融助言や特定証券の売買推奨ではありません。