La surprise de l’emploi américain: pourquoi la marge de cash compte plus que l’espoir de baisse des taux

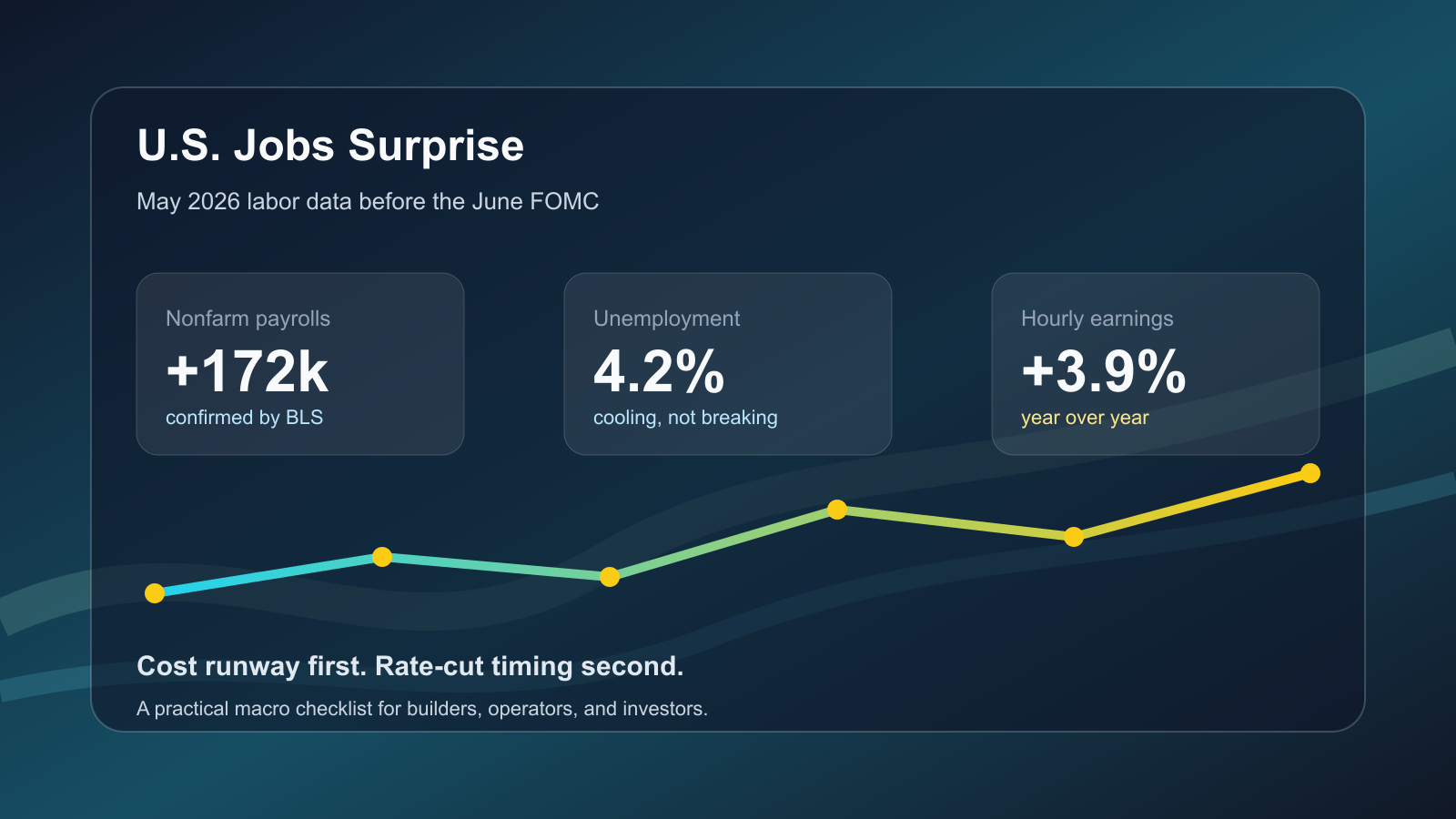

Le rapport emploi américain de mai rend le scénario de baisse rapide des taux moins simple. Les créations d’emplois non agricoles ont atteint 172 000, le chômage 4,2% et les salaires horaires moyens ont progressé de 3,9% sur un an.

| Indicateur | Chiffre confirmé | Lecture |

|---|---|---|

| May nonfarm payrolls | +172,000 | A firmer labor print can push rate-cut expectations further out. |

| Unemployment rate | 4.2% | The labor market looks more like gradual cooling than a layoff shock. |

| Average hourly earnings | +3.9% YoY, +0.3% MoM | Wage-sensitive service costs are not cooling quickly. |

| June FOMC | June 16-17, 2026 | Markets now have to reprice jobs, inflation, and wage data together. |

Faits confirmés

- May 2026 U.S. nonfarm payrolls: +172,000.

- Unemployment rate: 4.2%.

- Average hourly earnings: +0.3% month over month and +3.9% year over year.

- The Fed target range remained 4.25% to 4.50% after the April 29, 2026 FOMC statement.

- The next FOMC meeting is scheduled for June 16-17, 2026.

Interprétation

Le fait important est un marché du travail qui ralentit sans casser. Pour la Fed, cela laisse moins de pression immédiate pour assouplir tant que les salaires restent fermes.

Pour les petites équipes, cela se traduit en décisions de coût: embauches, outils SaaS, cloud, acquisition payante et refinancement doivent être testés avec une hypothèse de taux élevés plus longue.

Liste pratique

À vérifier: runway avec une baisse décalée d’un trimestre, rôles indispensables, exposition aux dépenses en dollars, capacité à répercuter les coûts, et automatisation mesurable en deux semaines.

Risques

Contrepoint: un rapport ne suffit pas. Des données CPI, PCE ou consommation plus faibles pourraient changer rapidement les anticipations.

Avertissement: ce contenu est informatif et ne constitue pas un conseil financier.