호르무즈 충격이 연준 회의장에 들어왔다: 작은 팀은 유가보다 현금흐름을 먼저 봐야 한다

이번 주 시장의 질문은 “연준이 6월 16~17일에 금리를 내릴까”로 보이지만, 작은 팀과 투자자에게 더 실용적인 질문은 따로 있다. 호르무즈 해협 충격이 원유 가격에서 끝나지 않고 디젤, 항공유, 운송비, 클라우드·광고비의 달러 비용, 그리고 고객의 구매 여력까지 어떤 순서로 번지는가다.

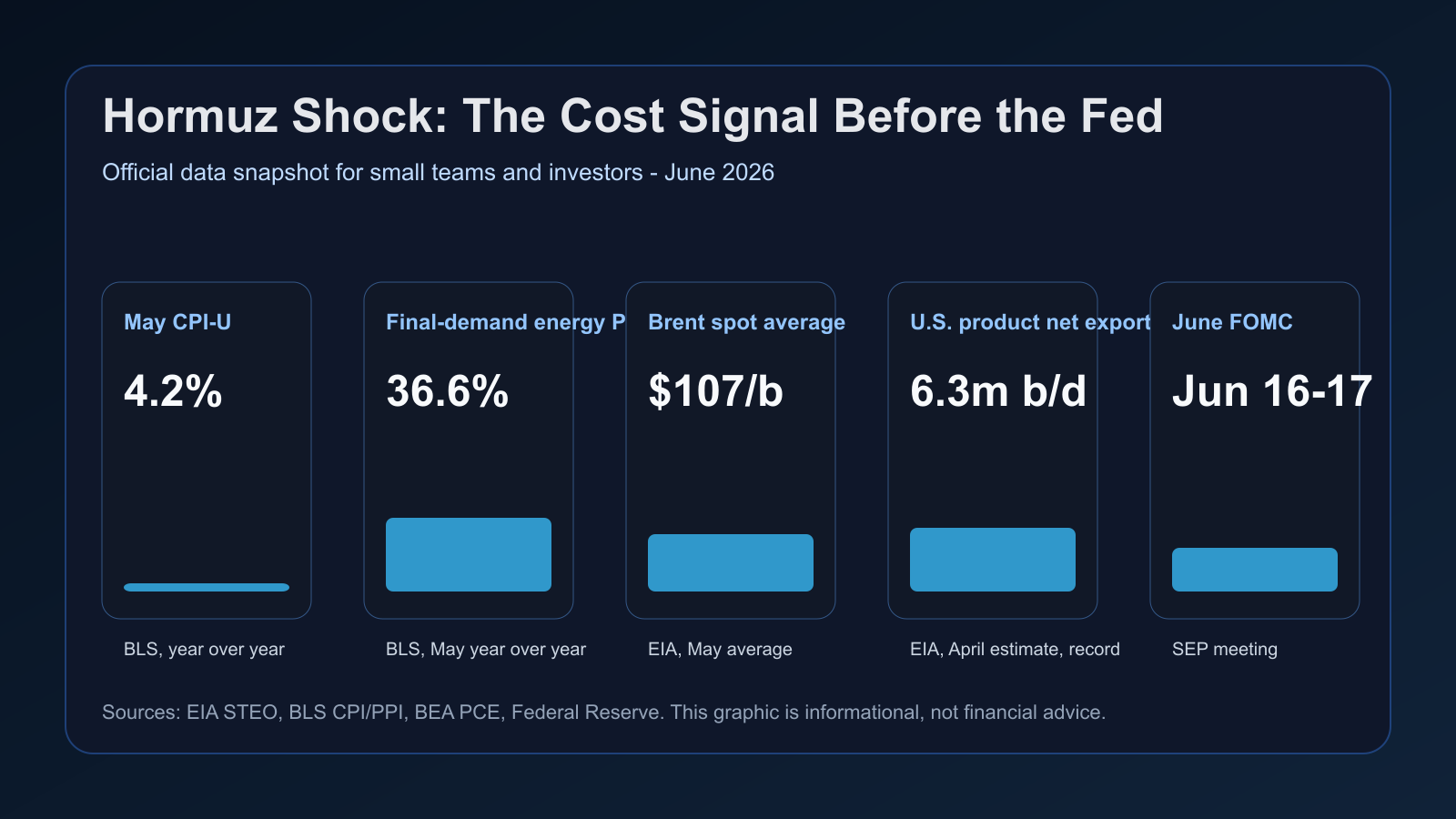

확인된 숫자는 이미 충분히 불편하다. BLS에 따르면 5월 미국 CPI-U는 전년 대비 4.2% 올랐다. 같은 달 PPI 표에서 최종수요 에너지는 전년 대비 36.6% 상승했고, EIA는 5월 Brent 평균을 배럴당 107달러로 집계했다. BEA의 최신 PCE 가격지수도 4월 기준 전년 대비 3.8%다. 이는 “금리 인하가 늦어진다”는 한 줄 뉴스보다 비용 구조에 더 직접적인 신호다.

확인된 사실

| 지표 | 확인 수치 | 왜 중요한가 |

|---|---|---|

| May CPI-U | 4.2% | BLS, year over year |

| Final-demand energy PPI | 36.6% | BLS, May year over year |

| Brent spot average | $107/b | EIA, May average |

| U.S. product net exports | 6.3m b/d | EIA, April estimate, record |

| June FOMC | Jun 16-17 | SEP meeting |

해석: 유가보다 제품 가격과 현금흐름

특히 EIA의 6월 STEO에서 눈에 띄는 대목은 미국이 사실상 긴급 에너지 공급자 역할을 하고 있다는 점이다. EIA는 4월 미국 원유 및 석유제품 순수출이 하루 580만 배럴로 사상 최대였고, 석유제품만 보면 4월 순수출 630만 배럴이 기록상 최고라고 설명했다. 디젤과 항공유를 확보하려는 유럽·아시아 수요가 미국 정제마진과 제품 가격을 밀어 올리는 구조다.

확인된 사실과 해석을 나누어 보자. 사실은 호르무즈 차질, 에너지 PPI 급등, 여전히 높은 CPI/PCE, 그리고 6월 FOMC가 경제전망요약(SEP)을 동반하는 회의라는 점이다. 해석은 여기서 시작된다. 금리 경로는 단순히 소비자물가 하나로 결정되지 않는다. 연준은 에너지 충격이 일시적인지, 기대인플레이션을 흔드는지, 고용과 신용에 어떤 손상을 주는지를 동시에 봐야 한다.

시장 내러티브도 둘로 갈린다. 한쪽은 “미국·이란 합의 기대와 수요 둔화가 유가 상단을 막을 것”이라고 본다. 다른 쪽은 “재고가 낮아지고 물류 경로가 재편되면 제품 가격이 원유보다 늦게 내려간다”고 본다. 작은 팀에게 중요한 것은 어느 쪽이 맞느냐를 맞히는 것이 아니라, 두 시나리오 모두에서 살아남는 가격·현금·환율 정책을 미리 정하는 것이다.

실무 체크리스트

- 달러 결제 비용, 광고비, 클라우드 약정, API 사용량을 3개월 기준으로 다시 계산한다.

- 연간 선결제 할인은 현금 유출을 늦추는 효과와 가격 인상 리스크를 함께 비교한다.

- 운송·출장·하드웨어 견적에는 30일 유효기간과 환율 조항을 명시한다.

- 투자자는 유가 방향보다 정제마진, 제품 물가, 기대인플레이션, 신용 스프레드를 같이 본다.

- 금리 인하를 기본 시나리오로 두지 말고 매출 지연 10~20%와 비용 5~10% 상승을 동시에 스트레스 테스트한다.

작은 팀과 투자자가 볼 것

두 번째 효과는 SaaS와 디지털 운영자에게도 온다. 오프라인 물류를 쓰지 않아도 달러 결제 클라우드, 해외 광고, 출장, 하드웨어, 외주 비용은 환율과 금리 기대에 노출된다. 고객이 에너지와 식품 비용 때문에 결제를 미루면 전환율은 늦게 꺾이고 환불·다운그레이드는 먼저 늘 수 있다. 그래서 이번 데이터는 투자자만의 문제가 아니라 제품 가격표와 결제 주기를 운영하는 사람의 문제다.

한국 독자에게는 환율 경로가 특히 중요하다. 에너지 수입 가격이 높아지면 무역수지와 원화 심리가 동시에 흔들릴 수 있고, 해외 SaaS·클라우드·광고 상품을 쓰는 팀은 매출 통화와 비용 통화가 어긋난다. 원화 매출을 받으면서 달러 비용을 내는 사업자는 유가 뉴스보다 결제일, 카드 환율, 선결제 조건, 해지 위약금을 먼저 확인해야 한다.

투자자 관점에서도 같은 원리가 적용된다. 원유 선물 가격 하나보다 정제 제품 가격, 운송 병목, 기대인플레이션, 장기금리, 달러 유동성을 함께 봐야 한다. 에너지 충격이 완화되더라도 기업 실적에는 시차가 있다. 재고를 비싸게 확보한 기업, 가격 전가력이 약한 기업, 해외 조달 비중이 높은 기업은 유가가 내려간 뒤에도 마진 회복이 늦을 수 있다.

반론도 있다. EIA는 호르무즈 흐름이 점진적으로 재개되면 2027년 Brent 평균이 79달러로 낮아질 수 있다고 본다. 수요 둔화가 가격을 누르고, 에너지 충격이 빠르게 해소되면 연준은 고용 리스크에 더 민감해질 수 있다. 그러나 그 경우에도 올해 체감 비용이 이미 올라간 계약, 운송, 광고, 임금 견적은 즉시 원래대로 돌아오지 않는다.

따라서 이번 주의 결론은 금리 방향을 맞히는 것이 아니다. 6월 FOMC 전후로 확인할 것은 세 가지다. 첫째, 연준의 SEP가 에너지 충격을 성장·물가 전망에 얼마나 반영하는가. 둘째, EIA의 7월 STEO에서 제품 가격과 순수출 전망이 내려오는가. 셋째, 고객의 결제 지연과 공급업체 견적 변경이 내 손익계산서에 이미 들어왔는가.

리스크와 반론

이 글은 정보 제공을 위한 경제 해설이며 투자 조언이나 매수·매도 권유가 아닙니다.