미국 고용 서프라이즈: 금리 인하보다 비용 체력이 먼저인 이유

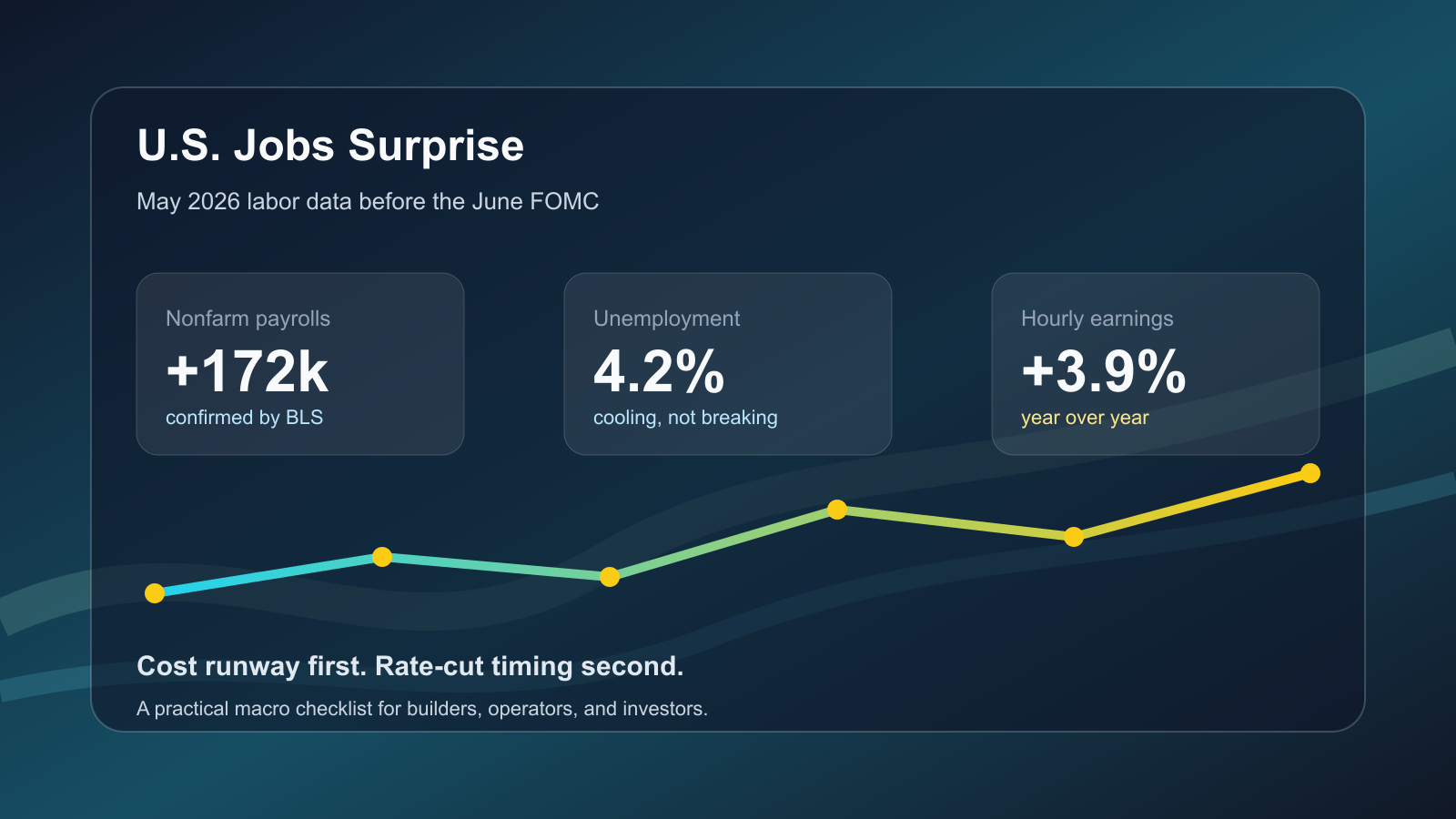

금리 인하를 기다리는 팀에게 더 불편한 숫자는 물가만이 아닙니다. 2026년 6월 5일 발표된 미국 5월 고용보고서는 비농업 고용이 17만 2천 명 늘고, 실업률이 4.2%를 기록했으며, 평균 시간당 임금은 전년 대비 3.9% 상승했다고 보여줬습니다. 성장 둔화만 보고 빠른 금리 인하를 기대하던 시장에는 다소 까다로운 조합입니다. 일자리는 완전히 식지 않았고, 임금은 아직 서비스 비용을 압박할 만큼 단단합니다.

이 글의 핵심은 간단합니다. 금리 인하 여부를 맞히려는 글이 아니라, 고금리와 임금 비용이 조금 더 오래 남을 때 작은 팀과 투자자가 무엇을 먼저 점검해야 하는지를 정리하는 글입니다.

| 지표 | 확인된 수치 | 읽는 법 |

|---|---|---|

| 5월 비농업 고용 | +17만 2천 명 | 컨센서스보다 강한 고용은 금리 인하 기대를 늦출 수 있다. |

| 실업률 | 4.2% | 해고 충격보다 완만한 조정에 가깝다. |

| 평균 시간당 임금 | 전년 대비 +3.9%, 전월 대비 +0.3% | 서비스 비용과 임금 예산이 쉽게 식지 않았다는 신호다. |

| 6월 FOMC | 2026년 6월 16-17일 | 시장은 고용, 물가, 임금 데이터를 함께 다시 가격에 반영한다. |

확인된 사실

- BLS에 따르면 2026년 5월 미국 비농업 고용은 17만 2천 명 증가했습니다.

- 실업률은 4.2%였습니다. 급격한 경기 침체보다 완만한 냉각에 가까운 수치입니다.

- 평균 시간당 임금은 전월 대비 0.3%, 전년 대비 3.9% 상승했습니다.

- 연준은 2026년 4월 29일 FOMC 성명에서 연방기금금리 목표 범위를 4.25%에서 4.50%로 유지했습니다.

- 다음 FOMC 회의는 연준 일정상 2026년 6월 16-17일입니다.

해석: 왜 이 조합이 어렵나

고용이 약하면 금리 인하 논리가 쉬워집니다. 물가가 약해져도 마찬가지입니다. 문제는 이번 고용보고서가 “경제가 급히 무너진다”는 이야기보다는 “노동시장이 아직 버티고 있고 임금도 쉽게 꺾이지 않는다”는 쪽에 가깝다는 점입니다. Fed Beige Book도 여러 지역에서 가격 상승 압력과 비용 전가의 어려움, 노동 수요의 미세한 조정을 함께 언급했습니다. 즉, 매출은 예전처럼 강하지 않은데 인건비·금융비용·서비스 비용은 천천히 내려오는 환경입니다.

시장 내러티브도 여기서 갈립니다. 일부는 고용 서프라이즈를 경기 연착륙 신호로 읽습니다. 다른 쪽은 임금 상승률이 3%대 후반에 남아 있는 한 연준이 서둘러 완화하기 어렵다고 봅니다. Axios가 전한 시장 반응처럼, 이번 숫자는 적어도 “곧바로 경기 침체를 가격에 반영해야 한다”는 주장을 약하게 만들었습니다. 하지만 그것이 곧 모든 위험자산에 좋은 소식이라는 뜻은 아닙니다.

작은 팀과 빌더에게 더 중요한 2차 효과

첫째, SaaS와 디지털 운영팀은 할인율보다 현금 소진 속도를 먼저 봐야 합니다. 금리 인하가 늦어지면 신규 투자 라운드, 대출 리파이낸싱, 광고비 회수 기간의 허들이 함께 높게 남습니다. “몇 달 뒤 금리가 내려갈 것”이라는 가정으로 채용을 앞당기는 결정은 더 비싸질 수 있습니다.

둘째, 임금 상승률이 남아 있으면 자동화 ROI 계산이 달라집니다. 고객지원, 콘텐츠 운영, 데이터 정리, 내부 리포팅처럼 반복 업무가 많은 팀은 AI 도입을 “멋진 기능”이 아니라 비용 방어 수단으로 계산해야 합니다. 인건비가 느리게 내려오고 자본비용이 높다면, 작게 검증되는 자동화가 현금흐름에 더 직접적입니다.

셋째, 원화와 달러 비용 구조를 함께 봐야 합니다. 달러 매출이 있거나 달러 SaaS 비용이 큰 팀은 미국 금리 경로가 환율과 클라우드·광고·소프트웨어 비용에 동시에 영향을 줄 수 있습니다. 국내 매출만 있는 팀도 달러 결제 비용이 누적되면 마진이 조용히 깎입니다.

- 채용 계획: 3개월 내 반드시 필요한 역할과 늦춰도 되는 역할을 분리한다.

- 현금 runway: 금리 인하가 1개 분기 늦어지는 시나리오로 다시 계산한다.

- 가격 정책: 임금·도구 비용 상승분을 고객 가격에 반영할 수 있는지 점검한다.

- 자동화: 반복 업무 1개를 골라 2주 안에 비용 절감 효과를 측정한다.

- 환율 노출: 달러 결제 SaaS, 클라우드, 광고비 비중을 월별로 따로 본다.

반론과 리스크

고용 서프라이즈 하나만으로 정책 경로를 단정할 수는 없습니다. 향후 CPI, PCE, 실업수당, 소비 지표가 빠르게 약해지면 시장은 다시 금리 인하 기대를 앞당길 수 있습니다. 또한 고용 증가는 경제의 소득 기반을 지탱하기 때문에 신용 악화나 수요 급락을 막는 완충재가 될 수 있습니다. 이번 데이터의 메시지는 “무조건 긴축이 계속된다”가 아니라 “금리 인하에만 기대어 비용 구조를 짜면 취약하다”에 가깝습니다.

다음에 볼 것

6월 FOMC 전에는 물가 지표와 임금 관련 세부 항목, 그리고 연준 위원들의 표현 변화를 함께 봐야 합니다. 투자자는 방향성 베팅보다 포지션 크기와 현금 비중을 먼저 점검하고, 운영자는 채용·도구·마케팅 비용의 회수 기간을 더 보수적으로 잡는 편이 낫습니다.

고지: 이 글은 정보 제공 목적의 경제 해설이며 투자 조언, 매수·매도 추천, 재무 자문이 아닙니다. 투자와 사업 의사결정은 본인의 상황과 리스크 허용 범위에 맞게 판단해야 합니다.