미국 PPI 6.5%가 던진 더 불편한 신호: 이제는 소비자물가보다 공급자 견적을 봐야 한다

어제의 CPI가 “가계가 체감하는 가격”을 보여줬다면, 오늘의 PPI는 더 앞단의 질문을 던진다. 공급업체가 보내는 다음 견적서, 물류 계약, 클라우드·AI 인프라 단가, 광고와 결제 수수료가 어디까지 버틸 수 있느냐는 질문이다. BLS가 2026년 6월 11일 발표한 5월 생산자물가지수는 최종수요 기준 전월 대비 1.1%, 전년 대비 6.5% 상승했다. 전년 대비 상승률은 2022년 11월 이후 가장 컸다.

이 글은 전날 발행한 CPI 글의 반복이 아니다. CPI는 소비자 가격표이고 PPI는 사업자의 원가 청구서에 가깝다. 작은 SaaS 팀, 커머스 운영자, 프리랜서, 투자자가 실제로 대응해야 하는 곳은 금리 전망표보다 먼저 공급자 계약과 마진표다. 특히 이번 데이터는 에너지 충격이 휘발유에서 끝나지 않고 운송, 중간재, 화학 소재, 항공, 금융 서비스 가격까지 어떻게 스며드는지를 보여준다.

확인된 사실

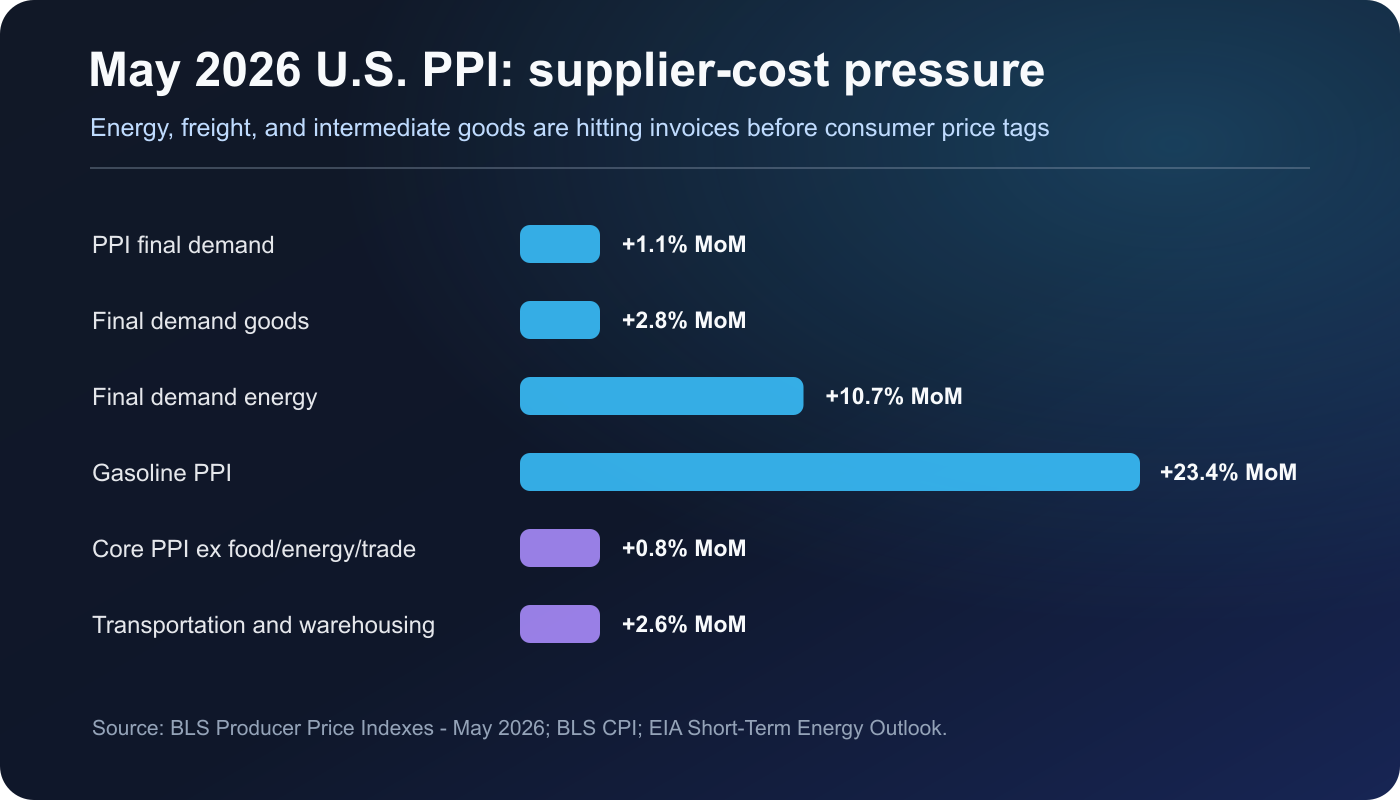

- BLS에 따르면 5월 PPI 최종수요는 계절조정 기준 전월 대비 1.1% 상승했다. 4월도 1.1%, 3월은 0.7%였다.

- 최종수요 PPI는 전년 대비 6.5% 상승했다. BLS는 이를 2022년 11월 7.4% 이후 가장 큰 12개월 상승률이라고 설명했다.

- 5월 최종수요 상승분의 거의 80%는 최종수요 재화 가격 2.8% 상승에서 나왔다. 재화 지수 2.8%는 2009년 12월 해당 데이터 산출 이후 가장 큰 상승폭이다.

- 재화 상승의 80%는 최종수요 에너지 10.7% 상승에서 비롯됐다. 휘발유 PPI는 5월에 23.4% 뛰며 재화 상승분의 절반 이상을 설명했다.

- 식품·에너지·무역을 제외한 PPI는 5월 전월 대비 0.8%, 전년 대비 5.1% 올랐다. 이는 에너지 하나만의 문제가 아니라 일부 기저 비용도 다시 단단해졌다는 뜻이다.

- 중간재 압력도 커졌다. 가공 중간재는 5월 3.5%, 전년 대비 13.3% 상승했고, 비가공 중간재는 5월 4.9%, 전년 대비 22.2% 상승했다.

- 전날 발표된 CPI에서는 5월 소비자물가가 전월 대비 0.5%, 전년 대비 4.2% 상승했고, 에너지 지수가 전월 대비 3.9%, 전년 대비 23.5% 올랐다.

- EIA는 호르무즈 해협의 사실상 폐쇄가 3개월을 넘었고, 브렌트유 현물 가격이 5월 평균 배럴당 107달러였으며 6~7월 평균은 약 105달러가 될 것으로 전망했다.

| 지표 | 움직임 | 신호 |

|---|---|---|

| PPI final demand | +1.1% MoM | +6.5% YoY |

| Final demand goods | +2.8% MoM | largest since Dec. 2009 series start |

| Final demand energy | +10.7% MoM | 80% of goods advance |

| Gasoline PPI | +23.4% MoM | over half of goods advance |

| Core PPI ex food/energy/trade | +0.8% MoM | +5.1% YoY |

| Transportation and warehousing | +2.6% MoM | freight pass-through risk |

| Processed intermediate goods | +3.5% MoM | +13.3% YoY |

| Unprocessed intermediate goods | +4.9% MoM | +22.2% YoY |

왜 중요한가: 이번 PPI는 마진표를 다시 쓰라는 신호다

PPI가 CPI보다 늘 선행지표처럼 작동하는 것은 아니다. 기업은 비용이 올라도 바로 소비자에게 전가하지 못하고, 어떤 항목은 계약 때문에 몇 달 뒤에야 반영된다. 그래서 이번 PPI의 핵심은 “다음 CPI가 반드시 더 뛴다”가 아니라 “누군가는 이미 비용을 흡수하고 있다”이다. 가격 결정권이 약한 중소 판매자와 구독형 소프트웨어 팀은 이 구간에서 마진이 먼저 깎인다.

특히 운송·창고 서비스가 2.6% 오른 점은 실물 상품만의 문제가 아니다. 크로스보더 커머스, 서버 장비, 이벤트 운영, 출장, 항공 기반 공급망, 데이터센터 확장 계획이 모두 연료비와 운송비에 연결된다. 클라우드 API를 쓰는 소프트웨어 팀도 완전히 자유롭지 않다. 하이퍼스케일러의 전력·냉각·네트워크·장비 조달 비용은 시간을 두고 인스턴스 가격, 크레딧 정책, 약정 할인 조건에 반영될 수 있다.

시장·커뮤니티 내러티브 신호

시장 내러티브는 “연준이 다음 회의에서 바로 움직일까”보다 “인하를 기대한 비용 계획이 너무 낙관적이지 않았나”로 바뀌고 있다. 연준의 2026년 6월 FOMC는 6월 16~17일로 예정돼 있고, 4월 의사록은 당시에도 중동 충돌과 에너지 가격이 단기 인플레이션 보상과 정책 경로 기대를 위로 밀어 올렸다고 기록했다. Atlanta Fed의 Market Probability Tracker 같은 도구가 주목받는 이유도 같은 맥락이다. 시장은 이제 금리 한 번의 방향보다 ‘높은 단기금리가 얼마나 오래 유지되는가’를 가격에 넣는다.

창업자 커뮤니티에서 체감되는 질문은 더 실무적이다. “월 구독료를 올려도 이탈이 버틸까”, “연간 계약 할인율을 줄여야 하나”, “달러 결제 SaaS와 광고 예산을 원화 기준으로 얼마나 잠가야 하나”, “물류비 서차지를 고객에게 어떻게 설명할까” 같은 질문이다. 이번 PPI는 이런 질문을 뒷받침하는 근거가 된다.

2차 효과

- 가격 전가 지연: 공급업체의 유류할증료, 배송비, 소재비 인상은 소비자 가격보다 먼저 B2B 견적서에 반영될 수 있다.

- 마진 압축: 가격을 못 올리는 팀은 총마진이 먼저 내려가고, 가격을 올리는 팀은 전환율과 유지율 리스크를 떠안는다.

- 금리 인하 기대의 후퇴: CPI와 PPI가 동시에 에너지 압력을 보여주면 연준은 완화 신호를 서두르기 어렵다.

- 달러 비용 민감도: 한국 팀은 미국 금리, 달러 강세, 에너지 수입 비용이 동시에 움직일 때 원화 기준 비용이 더 크게 흔들릴 수 있다.

- AI와 데이터센터 비용: 전력, 냉각, 장비 운송, 네트워크 장비 가격은 AI API와 클라우드 약정의 숨은 원가다.

작은 팀·빌더·투자자 체크리스트

• 이번 달 공급업체 견적서에서 유류할증료, 배송비, 결제수수료, 클라우드 크레딧 조건을 따로 표시한다.

• 가격을 올릴 때는 전체 인상보다 사용량 구간, 해외 결제, 빠른 배송, 프리미엄 SLA처럼 비용 발생 지점에 맞춘다.

• 12개월 현금흐름표에 “금리 인하 없음, 에너지 비용 고정 상승, 환율 5~10% 불리” 시나리오를 추가한다.

• 투자자는 매출 성장률보다 가격 결정권, 총마진 방어, 재고·운송비 노출, 달러 부채를 먼저 확인한다.

• AI 제품은 토큰 단가만 보지 말고 추론량, 캐시 적중률, 모델 라우팅, 리전별 네트워크 비용을 함께 본다.

반론과 리스크

반론도 있다. PPI의 일부 항목은 변동성이 크고, 에너지 충격이 완화되면 6~7월 지표는 빠르게 식을 수 있다. EIA도 장기적으로는 글로벌 흐름 정상화와 재고 회복이 가격을 낮출 수 있다고 본다. 또한 무역 서비스 마진은 5월에 1.1% 하락해 모든 기업이 가격 전가에 성공한 것은 아니다. 소비 수요가 둔화되면 기업은 원가를 고객에게 넘기지 못하고 자체 마진을 희생할 수 있다.

하지만 실무 의사결정에서는 “충격이 사라질 수도 있다”는 기대만으로 예산을 짜기 어렵다. 좋은 대응은 거창한 매크로 예측이 아니라 비용 항목을 분해하고, 가격 정책의 민감도를 테스트하고, 고객에게 설명 가능한 인상 근거를 미리 준비하는 것이다.

면책 고지

이 글은 경제와 시장을 이해하기 위한 정보 제공 콘텐츠이며, 특정 자산의 매수 또는 매도 권유가 아니고 투자 조언이 아닙니다.

출처

- BLS: Producer Price Indexes - May 2026

- BLS: Consumer Price Index Summary - May 2026

- EIA: Short-Term Energy Outlook, Global oil markets

- EIA: Short-Term Energy Outlook, U.S. petroleum product prices

- Federal Reserve: 2026 FOMC meeting calendar

- Federal Reserve: April 28-29, 2026 FOMC minutes

- Atlanta Fed: Market Probability Tracker methodology