Broadcom 실적이 말하는 AI 칩 경제학: GPU 다음 병목은 맞춤형 반도체와 네트워킹이다

AI 인프라를 이야기할 때 대부분의 시선은 NVIDIA GPU에 먼저 간다. 하지만 Broadcom의 2026회계연도 2분기 실적은 다른 층위를 보여준다. 초대형 고객이 AI 워크로드를 자체 가속기와 고속 네트워킹으로 최적화하기 시작하면, AI 비용의 다음 병목은 “어떤 모델을 쓰는가”가 아니라 “어떤 칩과 네트워크 토폴로지 위에서 돌리는가”가 된다.

이번 글은 Broadcom 주가 전망이 아니다. 확인된 실적과 10-Q 공시를 기준으로, 맞춤형 AI 반도체와 인프라 소프트웨어가 창업자, 1인 빌더, SaaS 운영자, 투자자의 비용 구조에 어떤 신호를 주는지 분리해서 본다. 핵심은 간단하다. AI 붐이 커질수록 범용 GPU만 보는 팀은 원가 구조를 늦게 읽고, AI 가속기·네트워킹·소프트웨어 현금흐름을 함께 보는 팀은 가격 전략을 더 빨리 조정할 수 있다.

확인된 사실

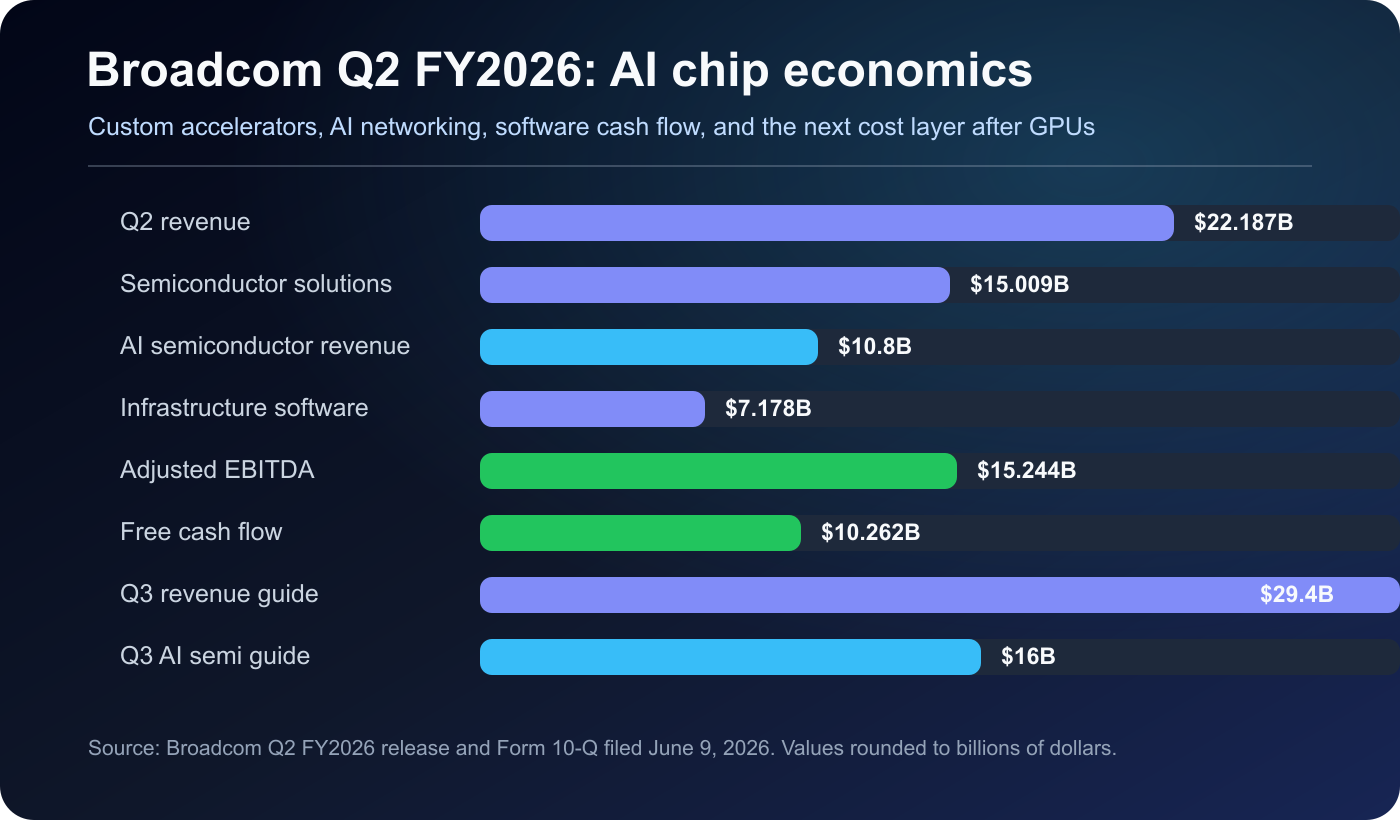

- Broadcom은 2026년 5월 3일 종료된 Q2 FY2026 매출이 221.87억 달러로 전년 대비 48% 증가했다고 발표했다.

- Q2 조정 EBITDA는 152.44억 달러, 매출의 69%였다. 영업현금흐름 104.93억 달러에서 자본지출 2.31억 달러를 뺀 자유현금흐름은 102.62억 달러, 매출의 46%였다.

- 반도체 솔루션 매출은 150.09억 달러로 전년 대비 79% 증가했고, 인프라 소프트웨어 매출은 71.78억 달러로 전년 대비 9% 증가했다.

- CEO Hock Tan은 Q2 AI 반도체 매출이 108억 달러로 전년 대비 143% 증가했고, Q3 AI 반도체 매출은 160억 달러로 전년 대비 200% 이상 증가할 것으로 예상한다고 밝혔다.

- 회사는 Q3 FY2026 매출 가이던스를 294억 달러로 제시했다. 이는 전년 대비 84% 증가를 뜻한다.

- 6월 9일 제출된 10-Q 기준 현금 및 현금성 자산은 196.28억 달러, 장기부채는 626.55억 달러, 재고는 2025년 11월 22.70억 달러에서 2026년 5월 43.28억 달러로 늘었다.

| 지표 | 금액 | 맥락 |

|---|---|---|

| Q2 revenue | $22.187B | +48% YoY |

| Semiconductor solutions | $15.009B | +79% YoY |

| AI semiconductor revenue | $10.8B | +143% YoY |

| Infrastructure software | $7.178B | +9% YoY |

| Adjusted EBITDA | $15.244B | 69% of revenue |

| Free cash flow | $10.262B | 46% of revenue |

| Q3 revenue guide | $29.4B | +84% YoY |

| Q3 AI semi guide | $16B | >200% YoY |

해석: AI 인프라는 GPU만의 시장이 아니다

Broadcom의 숫자가 중요한 이유는 AI 공급망의 무게중심이 “GPU를 얼마나 확보했나”에서 “특정 워크로드를 얼마나 낮은 단가로 반복 처리하나”로 이동하고 있기 때문이다. 대형 클라우드와 모델 회사는 범용 GPU를 계속 쓰겠지만, 규모가 충분히 커지면 추론·학습·네트워킹을 자체 목적에 맞춰 재설계하려 한다. 이때 Broadcom 같은 맞춤형 ASIC·네트워킹 공급자는 AI 원가 곡선의 다른 축이 된다.

작은 팀에게 이 변화는 당장 칩을 설계하라는 뜻이 아니다. 오히려 반대다. 하드웨어 선택권이 없는 팀일수록 클라우드 사업자의 원가 구조를 더 잘 봐야 한다. 대형 고객이 맞춤형 가속기로 특정 워크로드의 단가를 낮추면, 그 절감분이 API 가격 인하로 내려올 수도 있고, 고성능 모델·전용 리전·프리미엄 SLA 가격 차별화로 남을 수도 있다. 그래서 “AI API 가격은 계속 내려갈 것”이라는 단순 가정은 위험하다.

또 하나의 포인트는 VMware를 포함한 인프라 소프트웨어 현금흐름이다. Broadcom의 이번 분기 자유현금흐름은 매우 강했지만, 10-Q에는 장기부채와 재고 증가도 같이 보인다. 즉, AI 반도체 성장은 고마진 소프트웨어와 결합될 때 자본 배분 여력이 커지고, 그 반대로 고객 집중·재고·부채가 커지면 시장은 훨씬 높은 확실성을 요구한다.

시장 내러티브 신호

실적 발표 이후 금융 매체와 투자자 반응은 “숫자는 강하지만 기대가 더 높았다”에 가까웠다. Q2 매출, AI 반도체 매출, 자유현금흐름은 모두 강했지만, 시장은 Q3 AI 매출 가이던스와 대형 고객 의존, Google·Meta·OpenAI·Anthropic 같은 초대형 수요자의 자체 최적화 방향을 함께 본다. 이 내러티브는 사실 근거가 아니라 해석의 지도다. 사실은 회사 발표와 10-Q에 두고, 시장 반응은 어떤 질문이 가격에 먼저 반영되는지 보는 신호로만 쓰는 편이 안전하다.

2차 효과

다음 6~12개월에 볼 2차 효과

• AI API 가격은 평균적으로 낮아져도, 고성능 추론·저지연·전용 용량은 프리미엄 가격을 유지할 수 있다.

• 클라우드 사업자는 GPU, ASIC, 네트워킹을 조합해 워크로드별 요금제를 더 세분화할 가능성이 크다.

• SaaS 팀은 “AI 기능 포함”보다 “어떤 AI 작업을 어느 원가 구조로 처리하는가”를 가격표에 반영해야 한다.

• 투자자는 AI 반도체 기업을 볼 때 매출 성장률만이 아니라 고객 집중도, 재고, 장기부채, 자유현금흐름 전환율을 같이 봐야 한다.

작은 팀·빌더·투자자 체크리스트

- 제품팀: AI 기능을 분류·검색·요약·생성·검증으로 나누고, 단계별 모델/토큰/지연시간 비용을 따로 본다.

- 창업자: “무제한 AI” 요금제는 사용량 상한, 속도 제한, 고급 모델 업셀을 함께 설계한 뒤 출시한다.

- 개발자: 모든 요청을 최고가 모델로 보내지 말고 캐싱, 배치 처리, 작은 모델 라우팅, 실패 재시도 제한을 먼저 넣는다.

- 투자자: AI 반도체 수혜 기업을 평가할 때 AI 매출 증가율과 함께 자유현금흐름, 재고 증가, 고객 의존, 장기부채를 같은 표에 둔다.

- 운영자: 클라우드 견적서에서 GPU 타입만 보지 말고 네트워크 egress, 리전, 예약 약정, 전용 용량 프리미엄을 같이 확인한다.

반론과 리스크

가장 큰 반론은 맞춤형 AI 칩 시장이 소수 초대형 고객의 사이클에 더 민감하다는 점이다. 고객이 자체 칩을 직접 설계하거나 공급자를 다변화하면 특정 공급자의 성장률은 빠르게 흔들릴 수 있다. 또한 재고가 빠르게 늘어나는 구간에서는 수요 전망이 조금만 틀려도 마진과 운전자본이 동시에 압박받는다.

반대로 Broadcom의 강점도 분명하다. AI 네트워킹과 맞춤형 가속기는 단기간에 대체하기 어렵고, 인프라 소프트웨어 현금흐름은 반도체 사이클을 일부 완충한다. 따라서 이번 실적의 결론은 “AI 반도체는 무조건 좋다”가 아니라, “AI 원가 구조가 GPU 단일 변수에서 ASIC·네트워킹·소프트웨어 현금흐름의 조합으로 이동한다”에 가깝다.

면책 고지

이 글은 정보 제공을 위한 경제·비즈니스 해설이며 투자 조언이 아닙니다. 특정 주식이나 금융상품의 매수·매도·보유를 권유하지 않습니다. 투자 결정은 본인의 재무 상황과 위험 감내도를 기준으로 독립적으로 판단해야 합니다.